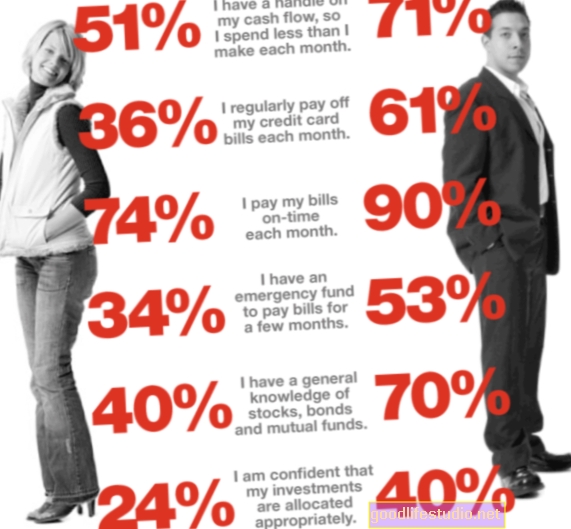

Kişilik Finansal Tasarrufları Etkiler

Yeni bir çalışma, dışa dönük nüfusun banka hesaplarını yönetme konusunda tetikte olması gerektiğini, çünkü dışa dönüklerin daha düşük tasarruf oranlarına sahip olma eğiliminde olduklarını öne sürüyor.

Toronto Üniversitesi'nde yönetim profesörü olan Jacob Hirsh, araştırma konusunun kişiliğin karar vermeyi nasıl etkilediğine olan ilgisinden kaynaklandığını söylüyor. Araştırmada Hirsh, odak noktasını bireyleri incelemekten tüm popülasyonlardaki kişilik etkilerine bakmaya kaydırdı.

Hirsh, “İnsanların yaptığı seçimlerin çoğu kişilik özelliklerinden etkileniyor” dedi. "Bu etkinin daha büyük gruplarda nasıl ortaya çıkabileceğini düşünmeye başladım."

Hirsh, önceki çalışmasında, daha dışa dönük bireylerin daha büyük ama gecikmiş ödüller yerine daha küçük ama anlık ödülleri seçme eğiliminde olduğunu göstermiştir.

Hirsh, "Dışadönükler ödüllere karşı çok daha hassastır, bu da anında tatmin olma arzusunun üstesinden gelmelerini zorlaştırır" dedi. "Finansal kararlar alırken bu, ani harcamalara, daha yüksek kredi kartı borçlarına ve tasarrufların azalmasına katkıda bulunabilir."

Bu nedenle, kişilik özellikleri bireysel kurtarıcı davranışla ilgiliyse, tüm popülasyonlar kişilik özellikleri açısından farklılık gösterdiğinde ne olur? Dergide görünen bir makalede bulunduğu gibi Kişilik ve Bireysel FarklılıklarHirsh, bu soruyu üç farklı veri seti kullanarak inceledi.

İlk çalışmada Hirsh, Amerika Birleşik Devletleri'nin dışa dönüklük seviyeleri ile kişisel tasarruf oranındaki zaman içindeki değişiklikler arasında bir korelasyon buldu. ABD tasarruf oranlarının keskin bir düşüş yaşadığı aynı dönemde, ABD'nin dışa dönüklük seviyelerinde buna karşılık gelen bir artış oldu.

Hirsh, ikinci bir çalışmada, daha yüksek ortalama dışa dönüklük seviyelerine sahip ABD eyaletlerinin, tasarruf için para ayırmak yerine, gelirlerinin çoğunu acil tüketime ayırma eğiliminde olduklarını buldu.

Son bir çalışma, farklı ülkelerin ortalama dışa dönüklük seviyelerinin gayri safi milli tasarruflarla GSYİH yüzdesi (gayri safi yurtiçi hasıla) ile nasıl ilişkili olduğunu inceledi.

Hirsh, "Üç farklı analizde de aynı model ortaya çıktı," dedi.

"Nüfus ne kadar dışa dönükse, yaş, yaşam beklentisi ve refahtaki nüfus farklılıklarını kontrol ederken bile tasarruf oranları o kadar düşük olma eğilimindeydi."

Model çalışmalar arasında tutarlı olsa da Hirsh, korelasyonun nedenselliği garanti etmediğine dikkat çekiyor.

"Burada nedenselliğin yönünden emin olamayız," dedi, "ancak biriken tasarrufların bireysel tercihleri yansıttığı ölçüde, kişilik özelliklerinin gerçekten nedensel bir etkiye sahip olabileceğini düşünmek için nedenler var."

Uzmanlar, kişilik psikolojisinin finansal karar verme ve ekonomik davranış anlayışına katkıda bulunabileceği için bu bilginin derin olduğuna inanıyor.

Hirsh, "Kişilik özelliklerinin bir bireyin yaşam sonuçları üzerinde güçlü bir etkisi olduğunu biliyoruz" dedi.

"Bu kişilik farklılıklarının daha geniş sosyal ve ekonomik sonuçlarını daha yeni anlamaya başlıyoruz."

Kaynak: Toronto Üniversitesi